Если вы захотите честно платить налоги, то вряд ли сможете…

Eще недавно я занималась розничной торговлей в малом предприятии. Была директором, бухгалтером и продавцом в одном лице. Эта деятельность позволила мне сделать кое-какие выводы об организации торгового процесса и современном уровне налогообложения в малом бизнесе.

Для наглядности рассмотрим результаты работы за месяц в одной торговой точке X, где среднесписочная численность — два человека. Месячная выручка -60000 рублей.

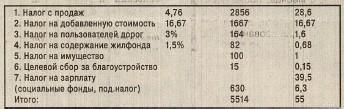

Наценка в розничной торговле Тюмени складывается от 10 до 25 процентов в зависимости от конъюнктуры, месторасположения торгового объекта, транспортных возможностей продавца, уровня отношений с оптовиками. Возьмем средний процент — 20. Значит, наценка составит за месяц 10000 рублей. С этой суммы нужно заплатить обязательные налоги (в рублях — в процентах к доходу):

Анализируя соотношение налогов к валовому доходу, видим, что два первых налога составляют 45,27 процента, и 9,73 — остальные налоги. Остается на организацию торговли 45 процентов. Вот в эти проценты нужно уложиться. Попробуем рассчитать минимальные затраты на торговлю (в рублях — в процентах к доходу):

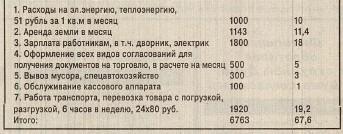

То есть, вложив в дело 1,226 рубля, вернешь только 1 рубль. Конечно, капиталистический способ производства должен предусматривать минимальные затраты при максимальных доходах. Попробуем поискать статьи, на которых можно сэкономить. Все статьи, кроме зарплаты и расходов на транспорт, практически нормативные — их не уменьшить. Посмотрим на уровень заработной платы — стыдно платить, ниже некуда. Транспортные работы заменить на централизованную доставку товара, но тогда увеличатся оптовые цены.

Этот уровень налогообложения не способствует законопослушанию. Такую систему могли придумать люди, которым русская экономика совершенно лишняя. Нужно реабилитировать звание предпринимателя. Он находится в тех же сложных условиях, что и весь народ. Система вынуждает его изворачиваться, чтобы выжить. Слухи о сверхдоходах слишком преувеличены.

Как воздух необходимо оптимальное налогообложение, учитывающее интересы и производства, и общества. Большая надежда на «единый налог на вмененный доход», принимаемый областной Думой. Принятие этого решения несет снижение, как мне кажется, бремени налогов, лишь бы размер вмененного дохода рассчитывался в приближении к реальному. Но даже в противном случае возможны консультации и обсуждения со специалистами. У нашего народа достаточно высокий интеллектуальный уровень — и у тех, кто у власти, и у тех, кто платит налоги. Диалог необходим. И налогоплательщики, и те, кто собирает налоги, заинтересованы в главном результате — процветании нашего общества, а значит, каждого из нас.

М. Иванова

Уважаемая М. Иванова!

Изложенные Вами расчеты по налогообложению предпринимателей в общем соответствуют действительности. Однако, по самым затратным статьям, указанным Вами, — налогу с продаж и налогу на добавленную стоимость — существуют некоторые поправки.

Во-первых, налог с продаж закладывается в стоимость товара и взимается с покупателя. Во-вторых, налог с продаж не налагается на товары первой необходимости и общая сумма его при раздельном учете будет меньше рассчитанной со всего оборота. В-третьих, налог на добавленную стоимость на часть товаров первой необходимости и детских товаров начисляется в размере 10%, на другую — 20%. Поэтому совсем не обязательно рассчитывать его по усредненному значению со всего оборота.

Кроме того, если вы являетесь частным предпринимателем без оформления юридического лица, то вы вообще не являетесь плательщиком НДС.

Вами не отмечен и тот факт, что согласно Федеральному закону от 29.12.95 г. № 222 существует упрощенная система налогообложения. Малым предприятием или предпринимателем выкупается патент и уплачивается только единый налог, взамен совокупности федеральных регламентных и местных налогов и сборов (в т.ч. и налог с продаж).

Система налогообложения для малых предприятий сейчас существенно изменяется. В настоящее время разработан проект Закона Тюменской области «О едином налоге на вмененный доход», согласно которому вводится единый налог/, исчисляемый по результатам хозяйственной деятельности предприятия, при этом другие налоги упраздняются. Данный налог учитывает площадь, направление деятельности предприятия, место его расположения, и потому более прогрессивен.

Проект закона разработан с учетом мнений и предложений, поступивших от многих индивидуальных предпринимателей. Областная Дума рассмотрела Закон «О едином налоге на вмененный доход» в первом чтении, и еще не поздно внести свои предложения, дополнения, изменения.

Начальник управления по защите прав потребителей, рынку товаров и услуг администрации г. Тюмени А.Н. Канов

***

фото: