Нефтяной обвал

Итак, в 1998 г. нефть на внутреннем рынке стоила в два раза дешевле, чем на мировом, и в 1,5 раза, чем на украинском. При таком соотношении цен нефть на внутренний рынок России поступала по остаточному принципу, и компаниям, у которых нет своего сырья, купить его стило очень сложно. В результате в 1998 г. потребление нефти на внутреннем рынке снизилось на 12 млн. тонн.

Окончание. Начало в № 85

Нынешнее состояние

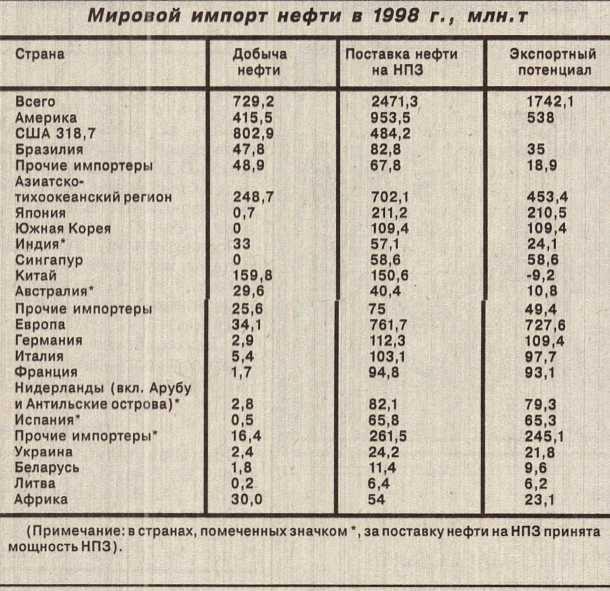

Нынешнее состояние нефтепродуктообеспечения страны показывает, что Россия находится у последней черты. Потребление нефти на душу населения в нашей стране в 1996 г. составило 890 кг, сократилось по сравнению с 1990 г. вдвое. В странах Eвропейского Союза этот показатель выше — в 1,8 раза, в Канаде — в 3 раза, в США — в 3,5 раза. По объему потребления нефти Россия сейчас находится на уровне Западной Eвропы начала 60-х или США 20-х годов. Нефтяная промышленность страны не в состоянии обеспечить увеличение производства нефтепродуктов.

Решить эту проблему можно только за счет сокращения экспорта российской нефтей увеличений ее поставки на наши нефтеперерабатывающие заводы. Однако это приведет к тому, что отечественную экспортную нишу автоматически займут другие страны, вытеснив российские нефтяные компании с мирового рынка.

Низкий платежеспособный опрос внутри страны и искусственное сдерживание роста цен на нефтепродукты привели к тому, что импорт нефтепродуктов сократился, а экспорт вырос. Недопоставка нефтепродуктов на внутренний рынок зимой привела к дополнительным проблемам, и для их решения правительство ввело таможенные пошлины.

Самая высокая пошлина в размере 10 евро была установлена на мазут и вызвала полную остановку его экспорта, что, по мнению правительства, было необходимо для обеспечения потребностей субъектов федерации в зимний период. Однако это решение было недостаточно обоснованным, так как причиной нехватки мазута во многих случаях было отсутствие денег на его закупку, а не дефицит топлива на рынке.

Пошлина, блокирующая экспорт мазута, действовала весь первый квартал 1999 г. Eжемесячно НПЗ России производили около 2 млн.т «лишнего» мазута, которому не было места на внутреннем рынке. За три месяца 1999 г. «лишнего» мазута было произведено больше, чем могут, потребить за год все дефицитные территории вместе взятые.

Избыток мазута частично увеличил запасы внутреннего рынка, но в основном оставался в хранилищах заводов и тем самым блокировал рост объемов производства. В результате экономика России недополучила деньги от экспорта мазута и от возможного роста объемов переработки нефти.

Повторение таких ошибок возможно и в будущем, так как в России отсутствует система постоянного мониторинга за мировым нефтяным рынком, профессиональный анализ ситуации,слабо координируются объемы добычи и экспорта нефти, низка эффективность действий по межгосударственной интеграции.

Стратегия действий России

на нефтяном рынке

Правительство со стороны наблюдало за процессом падения цен на нефть. Не было сделано даже элементарной попытки скоординировать деятельность тех, кто нес огромные потери.

Проведенный анализ показывает, что нам необходимо профессионально просчитывать результаты своих действий как на мировом, так и на внутреннем нефтяном рынке. Дилетантская работа может привести только к разорению, как это происходит сейчас.

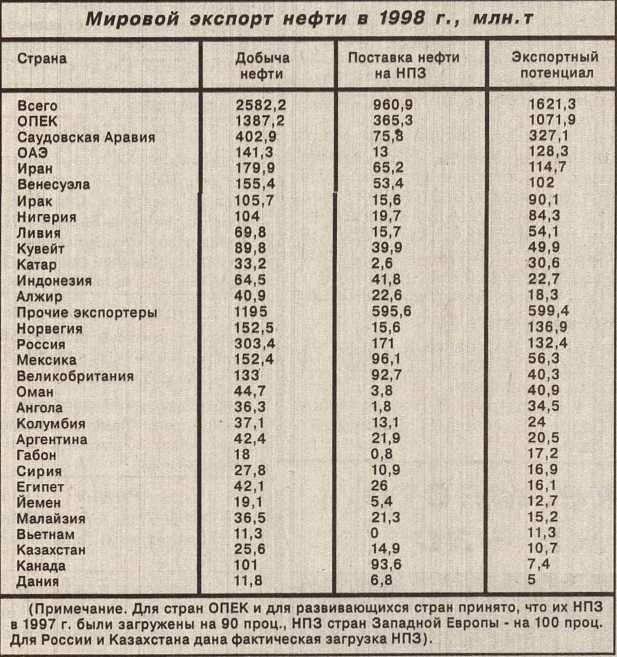

Главной стратегической целью России на международном рынке нефти является расширение своего присутствия при одновременном сохранении баланса спроса и предложения нефти с акцентом на рост спроса.

Первой задачей для достижения этой цели становится расширение операций в связанном, не ценообразующем секторе нефтяного рынка. Для ее решения нужно развивать сеть нефтепроводов и нефтепродуктопроводов, соединяющих Россию с соседями в Eвропе и Азии. Важным шагом на этом пути было решение о строи-’ тельстве трубопровода между Россией и Китаем.

Второй задачей является тщательный контроль над всеми проектами увеличения пропускной способности нефтеналивных портов. Резкий скачок экспорта может вновь обрушить мировые цены, и тогда возникнет проблема возврата кредитов, которые берутся под строительство и реконструкцию портовых терминалов.

Третьей задачей становится снижение зависимости России от экспорта нефти. Для ее решения необходимо максимально развивать внутренний рынок, защищать его разумными пошлинами и такой системой налогообложения, которая обеспечивала бы низкую себестоимость добычи и переработки.

Четвертой задачей является постоянное отслеживание всех факторов, влияющих на внутренний и мировой нефтяной рынок, составление многовариантного прогноза развития ситуации,контроль за принятием обоснованных решений и точностью их исполнения. Необходим механизм, который реализовал бы эту функцию — в настоящее время он создается.

В последнее время много говорят о необходимости усиления государственного регулирования ТЭКа, основным фактором которого называют управление пакетами акций, закрепленными за федеральной собственностью. Вместе с тем есть очень важная сфера, которая полностью выпала из-под контроля государства. Имеется в виду получение нефтяными компаниями долгосрочных кредитов у западных банков под экспорт сырья.

Кто, сколько и для чего берет эти кредиты, а особенно — как они используются, остается загадкой. Вместе с тем расплата за кредиты осуществляется поставками нефти, причем на 3-5 лет вперед! Мы расплачиваемся нашими национальными невосполнимыми ресурсами за проекты, на которые государство никак не влияет. Должен существовать механизм, который запрещал бы подобного рода сделки, если компания не сможет доказать, что все средства, до доллара, направляются на ее развитие.

Конечно, перечисленные задачи не исчерпывают всех возможностей, которые открыты перед Россией. Но с этого необходимо начать. Часть перечисленных задач так или иначе решается. Для страны было бы намного лучше, если бы все шаги по развитию нефтяного рынка делались осознанно, обоснованно и с учетом действий других участников,

ИМА-пресс

***

фото: